石原産業

石原産業(4028)の株価が上昇している理由を徹底解説

Written by

KabuMart🔹 概要:爆発的な業績回復が株価上昇を牽引

2025年11月6日に発表された**2026年3月期第2四半期決算(中間期)**で、

石原産業は市場の予想を大きく上回る好業績を発表しました。

- 売上高:764億円(前年同期比+2.6%)

- 営業利益:73億円(+177.8%)

- 経常利益:85億円(+241.9%)

- 純利益:56億円(+676.9%)

この劇的な利益改善により、投資家心理が一気に強気へ転換し、株価は上昇基調に入りました。

🔹 背景1:主力の農薬・電子材料が堅調に推移

決算短信によると、主力の**有機化学事業(農薬)が米州・アジア地域で大幅増収。

特に米国では除草剤(小麦用途中心)**が好調で、アジアでは殺虫剤販売が堅調に推移しました。

また、無機化学事業でも電子材料(MLCC向け)や機能性色材(化粧品用途)が好調。

一方、酸化チタンは市況悪化の影響を受けたものの、価格維持+コスト削減で増益を実現。

→ このように両事業のバランスが取れた収益構造が、株価上昇の安定的な支えとなっています。

🔹 背景2:キャッシュフロー改善と財務体質の強化

- 営業キャッシュフロー:+202億円(前年+182億円)

- 現金及び預金:+140億円(389億円に増加)

- 自己資本比率:約49%

借入金増加を吸収しつつ、資産の増加と利益剰余金の積み上げが進み、

実質的に「借金を減らしながらキャッシュを積み上げる」理想的な状態となっています。

→ これは、投資余力(KabuMartでの“余力S評価”)の根拠にもつながります。

🔹 背景3:通期業績予想を上方修正・配当も高水準維持

会社は通期予想を以下のように上方修正しました:

| 項目 | 修正後 | 前期比 |

|---|---|---|

| 売上高 | 1,520億円 | +4.7% |

| 営業利益 | 160億円 | +52.6% |

| 純利益 | 122億円 | +45.1% |

| 1株利益 | 318.9円 | +45.1% |

| 年間配当 | 100円(中間30円+期末70円) | 維持 |

業績の上方修正に加え、高配当を維持したことで、

「業績成長+安定配当」を求める中長期投資家の買いが増加しました。

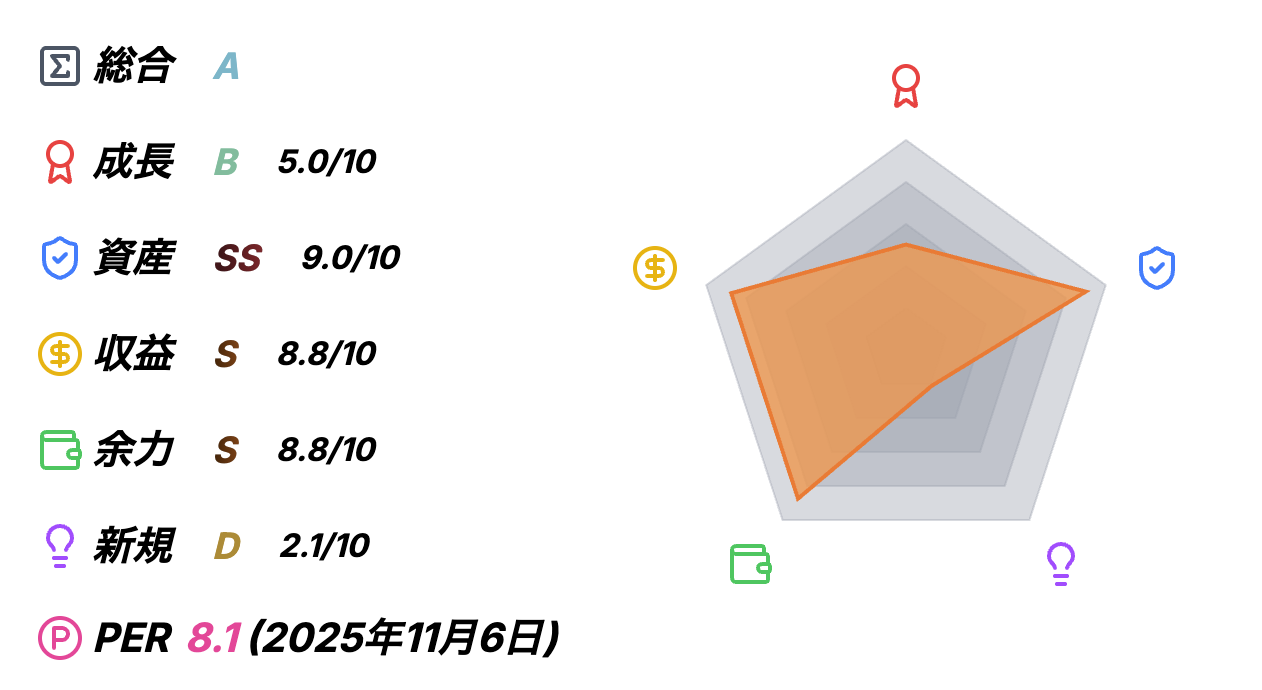

🔹 KabuMart評価で見る石原産業の強みと課題

あなたの提示したKabuMartスコアを分析すると、石原産業の「何が評価され、何が課題か」が明確に見えます。

| 指標 | 評価 |

|---|---|

| 総合:A | 化学業界の中でも総合力が高く、バランスの取れた優良銘柄。 |

| 成長:B (5.0/10) | 業績は好調だが、事業拡大ペースはやや穏やか。農薬・素材という成熟分野中心。 |

| 資産:SS (9.0/10) | 現金・預金の増加、自己資本比率49%と極めて堅実な財務。固定資産の増強も進む。 |

| 収益:S (8.8/10) | 利益率が大幅改善。営業利益率は約9.6%まで上昇。価格維持・コスト削減効果が顕著。 |

| 余力:S (8.8/10) | 営業CF+202億円・手元資金389億円など、将来投資・株主還元余力が大きい。 |

| 新規:D (2.1/10) | 新規事業・新分野への挑戦は限定的。主力事業の深化に集中している段階。 |

| PER:8.1倍(2025年11月6日) | 同業平均(13〜16倍)と比べて明確に割安。バリュエーション面で魅力が高い。 |

💡 KabuMartの見方:

KabuMartは企業を5つの観点でAIスコアリングし、「成長性」「財務健全性」「収益効率」「新規性」「投資余力」を総合評価しています。

石原産業は守り(資産・余力・収益)の評価が非常に高く、

攻め(新規性・成長性)で平均的という構造。

→ 投資家から見れば「不況でも業績を落としにくい堅実銘柄」であり、

特にリスクを嫌う中長期資金が流入しやすいポジションです。

🔹 背景4:株価指標の割安感と高配当が魅力

| 指標 | 石原産業 | 業界平均(化学) |

|---|---|---|

| PER | 8.1倍 | 約13〜16倍 |

| PBR | 約0.9倍 | 約1.2倍前後 |

| 配当利回り | 約3.8〜4.0% | 約2.2% |

- 高い利益水準にもかかわらずPERは依然として一桁台

- 配当性向も安定しており、高配当バリュー株としての魅力が強い

この**「低PER × 高配当 × 好業績」**の三点セットが、

投資資金流入を加速させています。

🔹 背景5:業界比較で際立つ“安定型化学メーカー”

KabuMart比較でも、石原産業は住友化学や旭化成と比べて以下の点が優位です:

- 資産・余力・収益がS評価以上

- PERが競合の半分程度

- 新規事業に頼らず既存事業で利益拡大

→ つまり、**「革新型」ではなく「堅実型」**の代表格。

市場が不安定な時期ほど、こうした「守りの強い中堅株」が買われやすい傾向があります。

🔹 総合まとめ:石原産業株上昇の5つの要因

- 純利益+676%の決算サプライズ

- 農薬・電子材料が収益牽引

- 営業CF+202億円で財務改善

- PER8倍・配当利回り4%前後で割安感

- KabuMartで“資産SS・収益S・余力S”の高評価

🔹 今後の注目ポイント

- 原材料価格や為替の影響

- 酸化チタン市況の持ち直し時期

- 新興国市場(インド・ブラジル等)での農薬需要拡大

- 新規事業分野(環境・サステナ素材)への投資展開

これらが堅調に進めば、来期以降も安定的な株価上昇が見込まれます。

✍️ 投資家へのコメント

石原産業は、派手な新技術で注目されるタイプではありませんが、

「地に足の着いた安定成長企業」として投資家の信頼を獲得しています。

KabuMartスコアで示される“高資産・高収益・高余力”は、

まさに長期投資に適した堅実銘柄の証です。