アジアパイルホールディングス

証券コード: 5288

業種: ガラス・土石製品

FR

アジアパイルホールディングス、割安感が際立つ成長株。決算分析と今後の展望

分析対象: 2025年 第2四半期 (2025年11月11日時点)

Written by

KabuMartアジアパイルホールディングス(5288)投資分析

結論 :成長指標の急改善と投資家注目度の上昇が株価上昇の主要因。PER割安で今後の伸びしろも大きい。よって買い気配が優勢と判断します

📈 投資家の注目度は右肩上がりに上昇

第一四半期から第二四半期にかけてアジアパイルホールディングスへの注目度は急激に上昇しています。以下は、投資家の注目を数値化し時系列で可視化したデータです。

- 注目度が大きく上昇している点が特徴

- 株価との関係性も注目

🧾 最新決算(2025年11月11日発表 / 第2四半期)の総合評価

第二四半期決算において、成長 9.6 / 10(SSS)、収益 8.7 / 10(S) と、主要指標が大幅改善しました。

特に 成長性指標の急伸が投資家の注目を引き上げた要因 と考えられます。

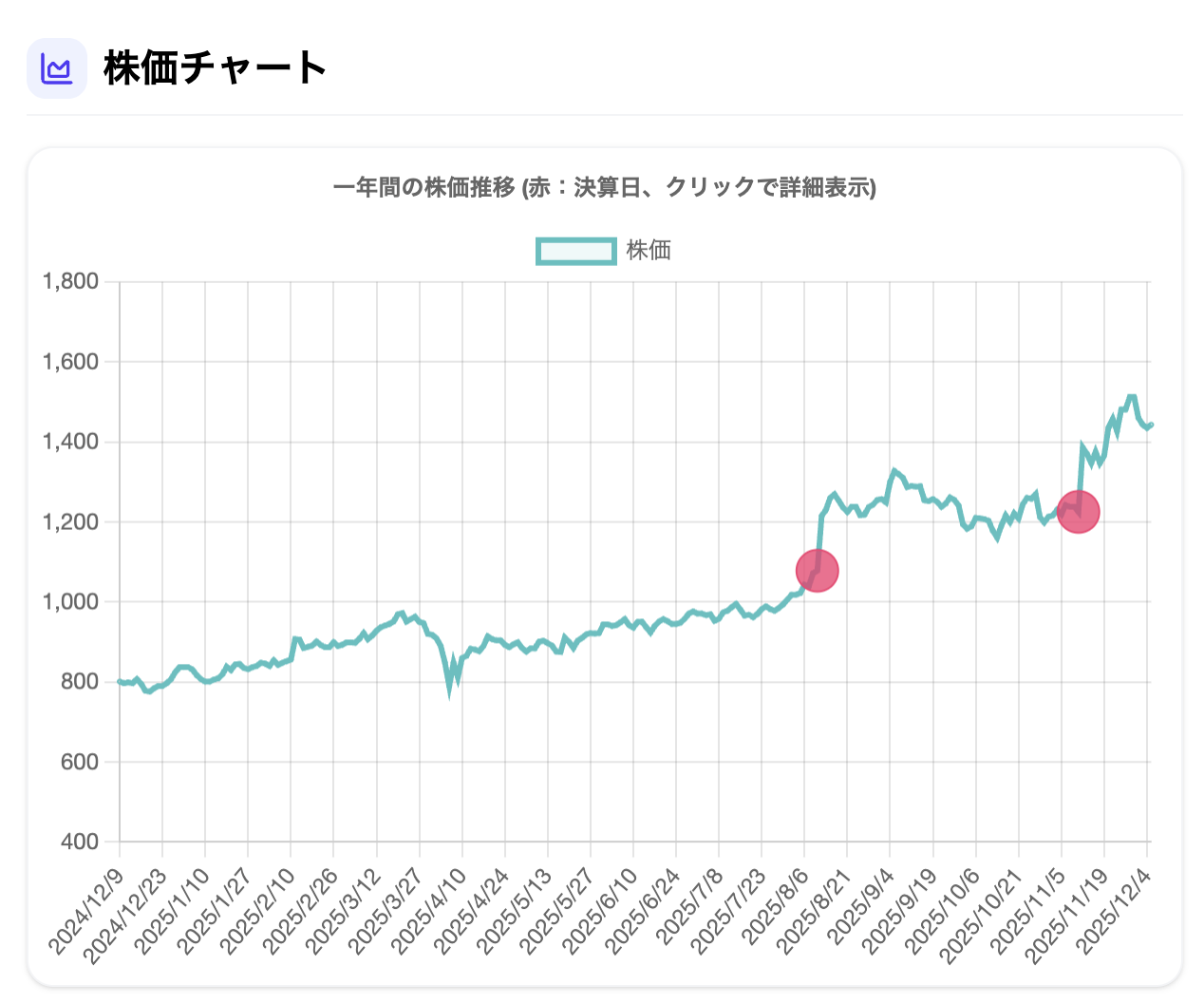

株価チャート:決算発表を機に上昇トレンドへ転換

決算発表タイミングを境に株価が大きく上昇していることが確認できます。

注目度の上昇 → 成長指標の改善 → 株価上昇 という流れが明確に読み取れます。

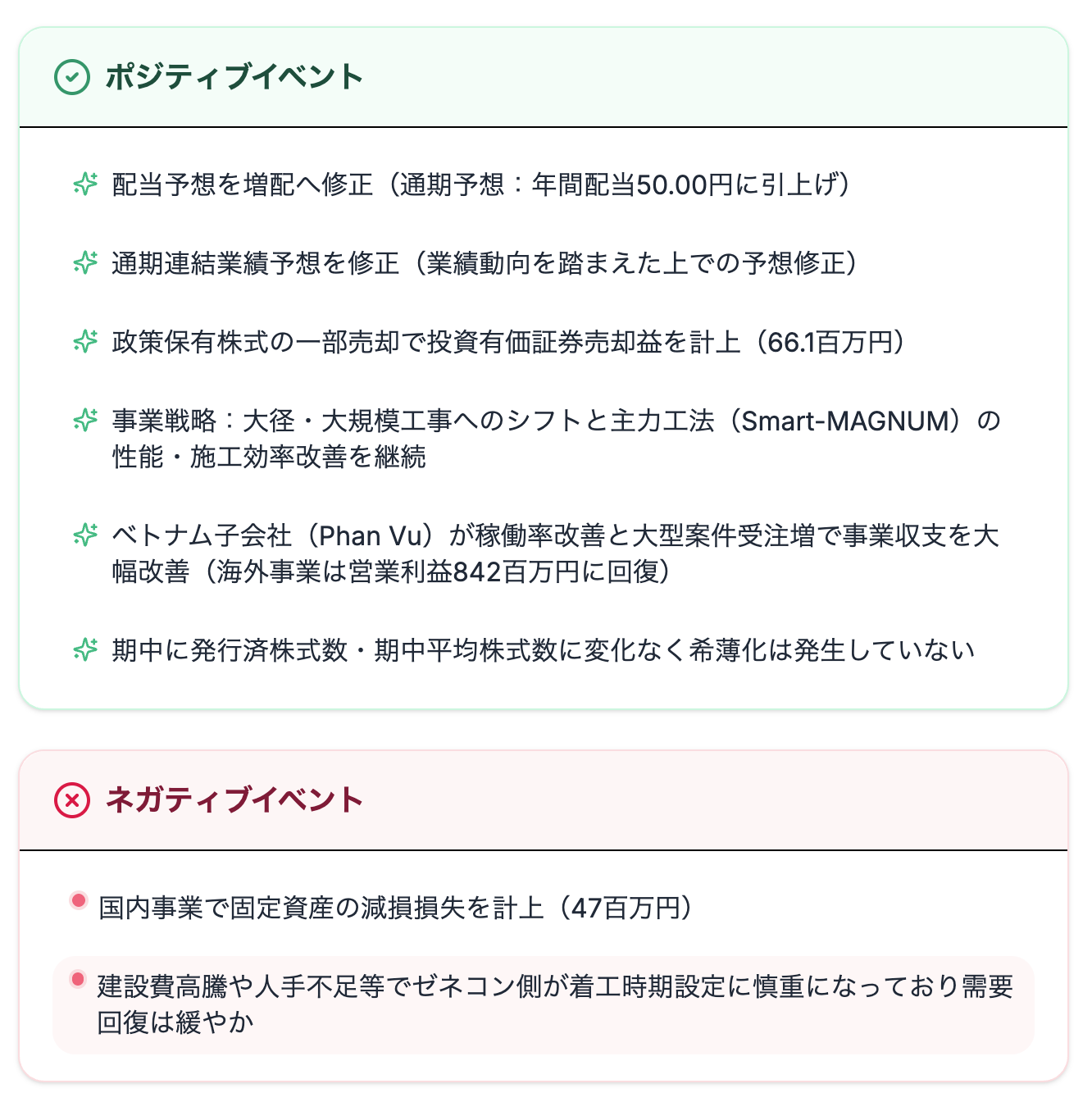

🔍 AIによる決算のポジティブ・ネガティブ要約

✨ポジティブポイント

- 配当予想を増配、企業価値向上の姿勢を示す

- 連結業績予想を上方修正、利益率改善が進む

- ベトナム子会社の収益改善で海外事業が回復

- Smart-MAGNUMによる大規模工事シフトで効率改善

- 政策保有株の売却益計上

⚠ネガティブポイント

- 国内事業で固定資産の減損損失

- 建設需要は慎重で短期成長には不透明感

🧮 第一四半期決算のスコア

第一四半期では成長指標が 9.4(SS) と高水準でしたが、

第二四半期で 9.6(SSS) へと上昇し、これが注目度と株価上昇の起点となりました。

🏭 同業他社比較:PERは業界内で割安

アジアパイルホールディングスのPERは8.2倍(予想) と、

同業他社(PER 16.0、17.6、48.1など)に比べて割安に位置しています。

高評価の成長性 × 割安な株価水準

→ 今後も株価上昇余地が高いと考えられる

📌 総括:買い検討価値が高い成長銘柄

アジアパイルホールディングスは以下のような明確な上昇ロジックを持っています。

| 評価項目 | 状況 |

|---|---|

| 成長指標 | 1Q→2Qでさらに改善( ss → sss ) |

| 投資家注目度 | 時系列で大幅上昇 |

| 株価 | 決算発表を機に上昇トレンド |

| PER水準 | 同業比較で割安 |

| 収益体質 | 海外事業改善&効率化で強化 |

👉 短期・中期の株価上昇余地が大きく、投資妙味のある銘柄といえる

📝 今後の注目ポイント

- ベトナム事業のさらなる利益成長

- 大規模工事シフトの収益寄与

- 建設需要回復タイミング

- 配当政策の継続性

上記の情報に開示情報ページで目を見張っていく必要がありそうです。

💡 結論:強気継続で注目する価値あり

成長指標と株価上昇の関係は明確で、PERも割安水準。

投資家としては注目度が高まった今こそ、開示情報など整理し、買いタイミングを見計らう時期 と判断します。