平河ヒューテック

【株価3倍へ】平河ヒューテックの株価が上昇し続ける理由を分析してみた

Written by

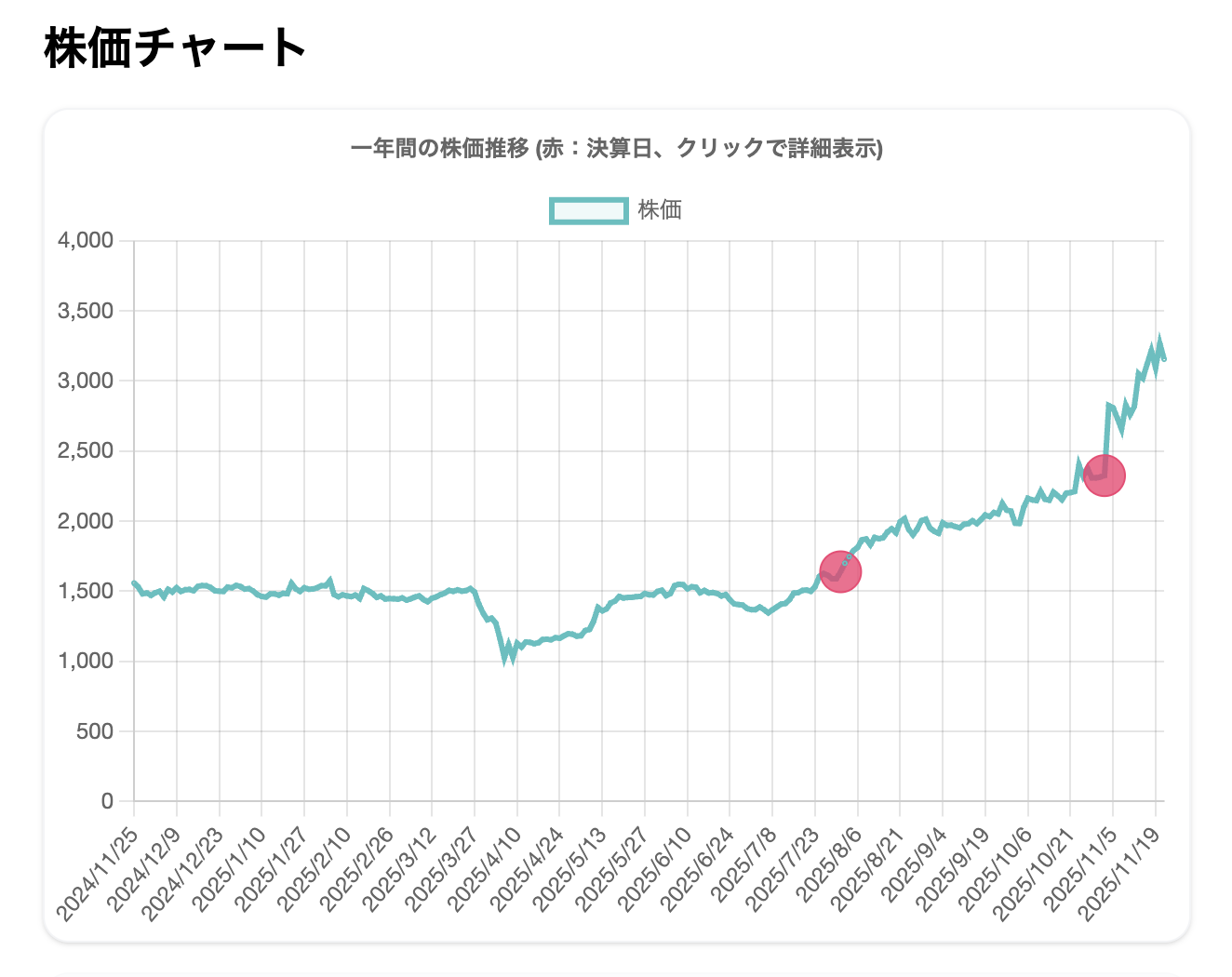

KabuMart平河ヒューテック(5821) のチャートを見ると、ここ1年で株価は 1,000円台 → 3,000円台後半 と大きく上昇しています。

⚠️ ただのテーマ株や短期材料ではありません。

傾向を見る限り、「業績確認→株価評価→上昇」の強い循環が続いている銘柄です。

KabuMartの分析データを使いながら、この株価上昇の背景を整理してみました。

■ 直近の決算が非常に強い

まず注目すべきは、2025年10月31日(2Q)の決算結果。

| 指標 | 評価 |

|---|---|

| 成長性 | 9.9 /10(SSS) |

| 財務安全性 | 10.0 /10(SSS) |

| 収益力 | 8.9 /10(S) |

| キャッシュ余力 | 9.4 /10(SS) |

| 総合スコア | 8.9 /10(S) |

ほぼ非の打ち所がないスコア。

財務も利益も伸びていて、「地味だけど強い企業」の典型です。

さらに予想PERは 10.4倍 とまだ低め。

つまり、

“業績が良いのに割安”という状態が続いていた。

これが投資家が見逃さなかったポイントです。

■ 株価の動きに決算イベントが直結

チャートを見ると、決算発表のタイミングに合わせて株価が階段状に上昇しています。

- 決算前 → 停滞

- 決算発表 → 好感 → 株価上昇

- 新しい数値確認 → 再評価 → さらに上昇

この循環が1年続き、長期の上昇トレンドを作っています。

「買われ続けている」のではなく、

“確認され続けている”銘柄という印象です。

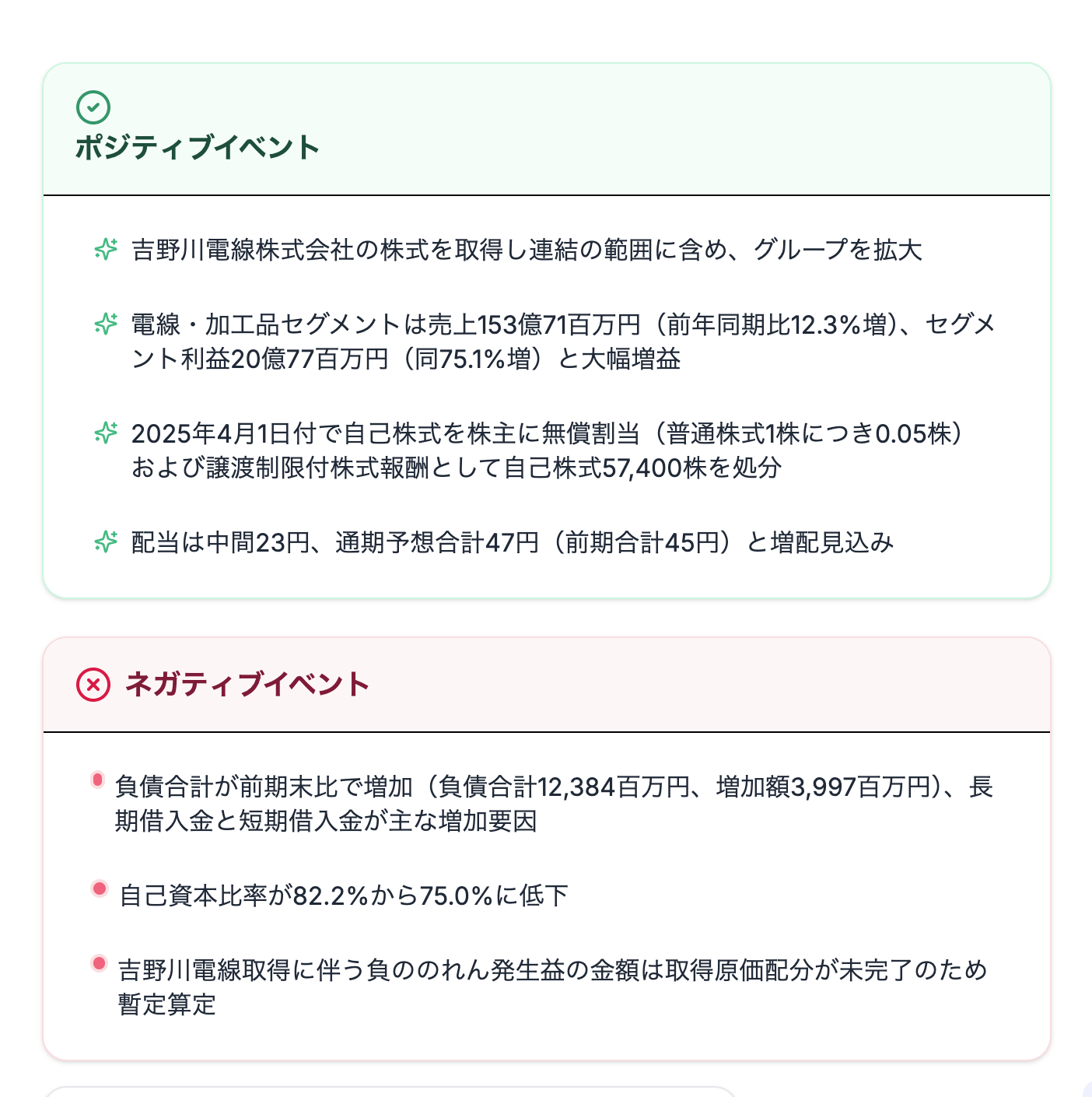

■ M&A・配当政策・株主還元が評価されている

今回の決算では、数字だけではなく経営判断の良さも市場に評価されました。

ポジティブ材料

- 吉野川電線の株式取得 → 事業拡大

- 電線・加工品セグメント利益 → 前年比 +75.1%

- 自己株式無償割当 → 株主還元姿勢強め

- 増配予定(45円 → 47円)

成長投資と株主還元のバランスが取れており、長期投資家に刺さるタイプの経営です。

■ 財務は強いが借入増加は注意点

ネガティブ要因として、

- 借入金増加

- 自己資本比率 82.2% → 75.0%

- M&Aによるのれん計上

が挙げられていますが、自己資本比率 75% という数字は依然として非常に高い水準。

懸念というよりは、

「成長投資フェーズに入った」

と評価する投資家が多いようです。

■ 投資家の注目度が増加傾向にある

多くの投資家から注目を浴びている銘柄であることは間違いないようです。

- 期待度が上がり過ぎている可能性

- まだまだ期待値が上がる可能性

の二つがあると思いますが、perを考慮すると次の決算までは上昇する可能性がありそうです

■ 同業他社と比べても割安評価

電線・非鉄金属の比較銘柄を見ると、

| 企業 | PER |

|---|---|

| フジクラ | 42.7倍 |

| 住友電工 | 19.2倍 |

| 古河電工 | 18.5倍 |

| 三ッ星 | 14.3倍 |

| 平河ヒューテック | 10.4倍 |

業績はトップクラスなのにPERは低位に位置しています。

つまり市場の見方は、

「今まで注目されてこなかった優良株」

→ 今まさに評価が追いつき始めている

というフェーズ。

■ まとめ:今の上昇は「妥当な再評価」

平河ヒューテックの株価が伸びている理由は以下の通り👇

- 📌 決算の度に強い業績を示している

- 📌 株主還元姿勢が明確

- 📌 財務健全&利益成長

- 📌 M&Aによる事業拡大フェーズ

- 📌 同業比較しても割安水準

短期のテーマ株ではなく、業績に裏付けされた堅実な株価上昇だと言えます。